Концепция

Интегрированной платформы доступа к сервисам инфраструктуры финансового рынка (ИПС ПАРТАД)

I. Текущее состояние рынка услуг инфраструктурных организаций РЦБ/РКИ

На рынке регистраторских услуг (35 действующих лицензий) наблюдается падение объема рынка за счет снижения количества основных клиентов регистраторов, эмитентов. По итогам 2017 г. видна следующая тенденции по сжатию рынка: 1 071 созданных акционерных обществ, при естественной их убыли на 20 000.

| Количество акционерных обществ по данным ЕГРЮЛ (01/01/2018) | 86 440 |

| Количество акционерных обществ, передавших ведение реестра регистратору (13/12/2017) | 57 250 |

| Количество акционерных обществ, находящихся в стадии ликвидации/реорганизации (01/01/2018) | 12 819 |

| Количество акционерных обществ, созданных в 2017 г. | 1 071 |

| Количество акционерных обществ, прекративших деятельность в 2017 году | 19 883 |

| Объем рынка в 2017 г. | ~7 млрд руб. |

На рынке спецдепозитарных услуг (31 действующая лицензия) также наблюдается снижение количества клиентов специализированного депозитария - институциональных инвесторов.

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 22.06.2018 | |

|---|---|---|---|---|

| Количество НПФ, ед. (по данным Банка России) | 102 | 74 | 66 | 65 |

| По итогам 2014 г. | По итогам 2015 г. | По итогам 2016 г. | По итогам 2017 г. | |

|---|---|---|---|---|

| Количество ПИФ, ед. (по данным аналитического обзора НАУФОР «Российскийфондовый рынок 2017») | 1559 | 1549 | 1517 | 1331 |

Снижение количества клиентов учетной системы сопровождается снижением уровня ее доходов. Одновременно не прекращаются попытки передела и этого сжимающегося рынка со стороны структур монополистического или олигополистического типа, под прикрытием разговоров о внедрении новых прогрессивных технологий обслуживания инвесторов. В этих условиях инфраструктурные организации рыночного типа должны перейти от оказания клиенту «просто» услуг, - к созданию вокруг него среды, способствующей получению как основных, так и дополнительных услуг в максимально удобной ему форме, при сохранении конкурентной их основы.

Как известно, крупнейшие регистраторы уже предоставляют большой пакет услуг своим клиентам, в том числе с удаленным к ним доступом: личный кабинет эмитента, акционера, электронный сервис голосования на общем собрании акционеров; sms - информирование о корпоративных действиях; ЭДО по разным вопросам, в т.ч. обмен юридически значимыми документами, как хозяйственными (счета, акты), так и касающимися профессиональной деятельности: выдача выписок, списков зарегистрированных лиц. Это же касается и большинства спецдепозитариев.

Очевидно, что возможность использования онлайн-сервисов физическим лицом без посещения им офиса учетного института способна повысить доступность и привлекательность услуг всей учетной индустрии. Уже сейчас можно стать пайщиком паевого инвестиционного фонда, провести перерегистрацию прав собственности, проголосовать на собрании владельцев паев и акций и т.д. нужно всего лишь иметь подтвержденную учетную запись в ЕСИА, а таких россиян у нас, благодаря активному развитию электронных госуслуг, – уже почти 40 миллионов.

Однако даже крупнейшие инфраструктурные организации, не имеющие статуса центрального депозитария, каждая в отдельности, до сих пор не смогли предложить клиентам учетной системы эффективные, масштабируемые технологические решения, охватывающие весь жизненный цикл ценных бумаг, включая информационно-аналитические сервисы и реализацию прав «из бумаги».

Для того, чтобы выйти на дорогу технологической консолидации учетной инфраструктуры, позволяющей, с одной стороны, продолжать предоставлять ее сервисы на конкурентной основе, а с другой, – пропорционально масштабам бизнеса распределить издержки инноваций для того, чтобы сконцентрировать ресурсы большинства учетных институтов для решения общеотраслевых проблем, необходимо определить потребность индустрии в ключевых инновациях, выявить достоинства и проблемные аспекты новых технологий. Это, в свою очередь, требует предварительной реализация серии пилотных проектов с разными группами участников инфраструктуры.

II. Пилотные проекты ИНФИ/ПАРТАД

К настоящему моменту под эгидой ИНФИ/ПАРТАД практически реализовано два пилотных проекта. Целью первого из них, запущенного в разработку в конце 2017 г., было создание децентрализованного хранилища сертификатов ключей электронных подписей клиентов финансовых институтов, выдаваемых ЦУС ПАРТАД. Проект рассматривается как необходимый подготовительный этап к созданию интегрирующей сервисы учетных институтов IT - платформы, которая в будущем может включать распределённую базу данных электронных профилей клиентов учетных институтов.

В результате пилотного проекта сформировано распределённое хранилище сертификатов ключей электронной подписи ЦУС ПАРТАД, которые будет являться одним из элементов будущих электронных профилей.

Для реализации данного проекта были развернуты приватный частный блокчейн на основе протокола Ethereum с использованием алгоритма Proof of Authority (право на запись имеет только идентифицировавший себя узел) и распределённая система хранения файлов SWARM. Администратором смарт-контракта, дающего доступ к распределённому хранилищу сертификатов ключей электронной подписи и к работе с данным хранилищем, является ЦУС ПАРТАД. Указанный смарт-контракт позволяет учесть и хранить следующую информацию: данные об удостоверяющем центре, издавшем сертификат ключа электронной подписи, данные о владельце сертификата, хэш сертификата в файловом хранилище SWARM, а также данные участника сети загрузившего данный сертификат. На уровне программного кода у участников сети отсутствует любая иная возможность кроме как добавление нового сертификата, что исключает несанкционированное изменение или подмену сертификата.

Распределенная система с участием регистраторов АО "Новый регистратор", АО "Реестр", АО "ДРАГА", АО "Сервис-Реестр", ООО "Регистратор "ГАРАНТ", ЗАО "РДЦ ПАРИТЕТ" и ЦУС ПАРТАД запущена в опытную эксплуатацию в начале весны текущего года.

Реализация первого функционально обоснованного применения РБД в учётной системе РФ позволила, в первую очередь, создать распределенную блокчейн-сеть, что является фундаментом для дальнейших разработок в этой сфере.

В настоящее время близок к завершению второй пилотный проект по созданию РБД электронных профилей клиентов участников финансового рынка, формируемой поддерживаемой нодами закрытой распределенной сети с использованием сертификатов ключей электронной подписи, выданных ЦУС ПАРТАД.

Указанный пилотный проект реализуется ИНФИ/ПАРТАД совместно с рядом специализированных депозитариев (ООО «СДК Гарант», АО « СД «ИНФИНИТУМ», АО «ОСД», АО «НКК»). При разработке данного смарт - контракта, обеспечивающего формирование электронного профиля клиента участника финансового рынка, используются XML-форматы, разработанные на основе форматов ранее утвержденных ПАРТАД.

III. Создание Интегрированной платформы для оказания широкого спектра услуг на финансовом рынке

С учетом опыта осуществления пилотных проектов на базе ИНФИ/ПАРТАД, экспертами саморегулируемой организации предлагается создание Интегрированной платформы доступа к сервисам инфраструктуры финансового рынка (ИПС). Посредством данной платформы клиентам учетных институтов будет предложен комплекс услуг, которыми они смогут воспользоваться, «не выходя из дома».

В первую очередь, ИПС должна стать важным механизмом обеспечения и защиты прав инвесторов (прав собственности). Для этого ИПС должна предоставлять клиентам учетных институтов удобный интерфейс, а в перспективе доступ с помощью приложения для мобильных телефонов и планшетов, для контроля и отслеживания состояния своих активов, информация о которых будет содержаться в их электронных профилях.

С помощью такой платформы предполагается осуществить прямую интеграцию учетной системы с внебиржевым рынком финансовых инструментов посредством общего для них маркетплейса, без принудительного использования цепочки посредников. Таким образом, ИПС сможет выполнять и функции основанной на технологиях РБД системы дистрибуции розничных продуктов различных организаций (эмитентов, управляющих компаний, страховых и микрофинансовых компаний).

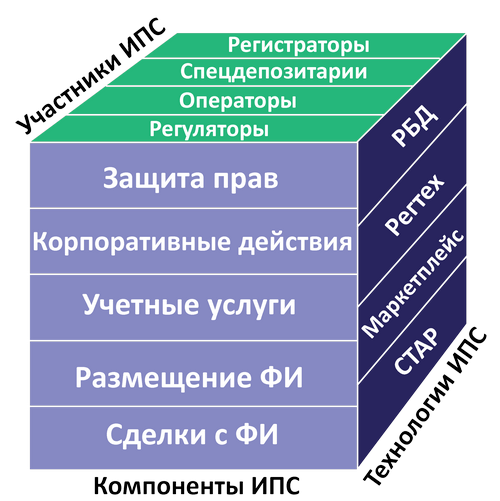

Предполагается, что ИПС будет включать следующие основные клиентские компоненты, каждый из которых должен быть обеспечен соответствующим интерфейсом:

- защита прав инвесторов;

- корпоративные действия (распространение информации, голосование);

- доступ к регистрационным услугам учетных институтов;

- размещение цифровых активов/выпуск токенов в целях привлечения финансирования;

- купля/продажа (обмен) финансовых продуктов владельцами электронных профилей.

Таким образом, с помощью ИПС вокруг клиента инфраструктуры финансового рынка (инвестора/эмитента), в конечном счете, должна быть сформирована дружественная цифровая среда, способствующая получению как основных, так и дополнительных услуг инфраструктуры финансового рынка в максимально удобной для него форме (рис. 1).

Рис. 1. Структура интегрированной платформы доступа к сервисам инфраструктуры финансового рынка

1. Защита прав инвесторов

Предлагается создать в рамках ИПС сервис «Активный акционер», в рамках которого соответствующий интерфейс помогает акционеру сформулировать, подписать и отправить в форме электронного документа вопрос или жалобу по поводу осуществления им своих прав, адресовав ее эмитенту, его регистратору/депозитарию, саморегулируемой организации, членом которой является регистратор/депозитарий, регулятору финансового рынка или им всем одновременно.

Эффективная реализация этого компонента ИПС предполагает участие в ней в качестве нодов всех регистраторов и депозитариев, их СРО и Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

2. Корпоративные действия

Указанный компонент ИПС должен предоставлять возможность унифицированного способа участия владельца ценной бумаги в собрании акционеров любого эмитента, обслуживаемого регистратором – участником ИПС (нодом распределенной системы), через использование соответствующего интерфейса профильного компонента ИПС. Кроме того, информация о самом корпоративном действии должна доставляться напрямую владельцу электронного профиля в ИПС/зарегистрированному в ИПС лицу и/или быть логически связанной с соответствующим профилем.

В случае обеспечения взаимосвязи указанного компонента ИПС с центрами раскрытия корпоративной информации (ЦРКИ), сведения о существенных фактах корпоративной жизни будут также автоматически предоставляться владельцу электронного профиля, - зарегистрированному на ИПС лицу.

3. Доступ к регистрационным услугам

Применение технологий распределенных баз данных (РБД) и блокчейн в учетной системе рынков ценных бумаг и коллективных инвестиций будет иметь ряд важных последствий для ее участников и клиентов. Одноранговая распределенная система, оформленная и визуально представленная клиенту в виде интерфейса профильного компонента ИПС, должна быть более надежной и эффективной, чем существующая в настоящее время трехуровневая система учета прав собственности на ценные бумаги. Информация о правах собственности на ценные бумаги (и иные финансовые инструменты) в неизменном виде будет надежно храниться в РБД, доступ к которой осуществляется через блокчейн.

На этапе первичного формирования круга пользователей сервисами ИПС, система СТАР может быть использована для привлечения владельцев ценных бумаг - пользователей системы СТАР к регистрации на ИПС (наряду с иными законными средствами первичной идентификации, включая ЕСИА). Регистраторы – участники СТАР выступают в этом случае точками доступа инвесторов к сервисам ИПС, которые формируют электронные профили зарегистрированных лиц – акционеров обслуживаемых ими эмитентов путем экспорта в РБД информации, необходимой для дальнейшей идентификации данного лица любым (уполномоченным) нодом распределенной сети в своей информационной системе. При этом информация, содержащая сведения для идентификации лица и содержащаяся в электронном профиле, подписывается электронной подписью (клиента или регистратора, действующего по его поручению).

Создание ИПС на основе сервисов учетной инфраструктуры, превосходящих по степени доступности и защищенности инфраструктуру центрального депозитария, помимо прочего позволит повысить надежность идентификации клиентов любых операторов финансового рынка за счет привлечения к данному процессу профессиональных участников рынка ценных бумаг – регистраторов и депозитариев. Тем более, что на данный момент регистраторы располагают данными 20 миллионов уникальных счетов зарегистрированных лиц, а спецдепозитарии, - 1,5 миллионов владельцев паев ПИФ, многие из которых могут быть вовлечены в процесс внебиржевой торговли (обмена) финансовыми инструментами любой экономической природы.

По мере развития технологий РБД/блокчейна любые права, подлежащие учету в реестре, а не только акции и облигации, могут быть «токенизированы», т. е. представлены в цифровой форме. Так как все блоки данных в блокчейне взаимосвязаны, хранятся в зашифрованном виде у всех участников РБД и автоматически обновляются при каждом внесенном изменении, то ноды (узлы) распределенной системы могут подтверждать достоверность содержащейся в электронных профилях РБД информации и обеспечивать ее защиту от манипуляций и искажений.

Таким образом, технологии РБД/блокчейн позволяют участникам распределенной сети приходить к соглашению о состоянии электронных профилей обслуживаемых ими лиц по определенному алгоритму, что должно привести к удешевлению процесса обработки информации и формирования отчетности для Банка России.

4. Размещение цифровых активов /выпуск токенов в целях привлечения инвестиций

Как известно, процесс Initial Coin Offering (ICO) — первичной продажи компанией токенов для привлечения финансирования ее деятельности рассматривается многими в качестве актуальной альтернативы Initial Public Offering (IPO) — публичному размещению ценных бумаг. Токены могут быть привязаны к качественным или количественным показателям деятельности компании. В случае осмысленного применения механизма ICO, сокращаются непроизводительные издержки на посредников в системе классического рынка ценных бумаг — биржу, центральный депозитарий, инвестиционный банк. Это снижает барьеры для входа на рынок «эмитентов» новых финансовых инструментов. Комбинирование технологий РБД и концепции краудинвестинговой платформы в рамках специализированного компонента ИПС способно в перспективе существенно сократить корпоративные издержки, связанные с процессом андеррайтинга, учетом прав собственности и корпоративными действиями.

Краудинвестинговый компонент ИПС призван содействовать привлечению оборотных средств и небольших инвестиций в бизнес клиентов регистраторов – малых и средних акционерных обществ. Регистраторы, выступая в качестве операторов этого компонента ИПС, помогут своим клиентам привлекать финансирование на прозрачных условиях от акционеров любых эмитентов, обслуживаемых любыми регистраторами и иных лиц. Выполняя функции входа в краудинвестинговый компонент ИПС для своего клиента, регистратор (или его специализированная структура) должен будет предварительно оценить обоснованность проекта целевого финансирования, серьезность намерений его инициаторов, достоверность предоставляемой ими потенциальным спонсорам информации в той мере, в которой это принято в рассматриваемой сфере или в перспективе может быть установлено нормативными актами регулирующих органов, включая СРО.

Учет прав спонсирующих инвестиционные проекты лиц при этом предлагается вести на специально создаваемых электронных профилях спонсоров в рамках ИПС, информация которых хешируется и распределяется по всем участникам распределенной системы, многократно повышая надежность учета инвестиционных прав. Право доступа к информации электронного профиля спонсора должно быть предоставлено самому спонсору, регистраторам акционерных обществ-реципиентов распределенного финансирования и регулирующему ноду. Регистраторы при необходимости, могут также исполнять роль платежных агентов участников процесса. Предполагается, что услуга краудинвестинга будет оказываться регистраторам своим клиентам или (в качестве агента) клиентам своих партнеров по ИПС. Помимо всего прочего, это стимулирует ряд из них к сохранению статуса акционерного общества.

5. Купля/продажа (обмен) финансовых инструментов владельцами электронных профилей

Использование технологий РБД/блокчейн в учете прав собственности на ценные бумаги и иные финансовые инструменты, способно в среднесрочной перспективе привести к появлению новых торговой и расчетной инфраструктур рынков ценных бумаг и коллективных инвестиций (РЦБ и РКИ) без привычных централизованных институтов и без потери (а скорее с приумножением) их эффективности для пользователей.

В настоящее время, при заключении сделок на внебиржевом рынке владельцы ценных бумаг взаимодействуют с брокерами и через их депозитарии осуществляют регистрацию перехода прав на ценные бумаги и обременения ценных бумаг. В перспективе, внебиржевые котировальные системы могут быть соединены с учетной системой через специализированный компонент ИПС, в рамках которого брокеры по поручению клиентов будут размещать предложения о покупке/ продаже (обмене) активов, в т.ч. цифровых. Для заключения сделок будут использоваться стандартные контракты, подписывая которые стороны запускают механизм автоматического исполнения сделок (в блокчейне Etherium его называют «умный контракт») и формирования отчетности по ним. С помощью технологий РБД можно совершать поставку против платежа, запрограммировав условия проведения такой транзакции, когда только по факту поставки финансового актива или оказания финансовой услуги происходит платеж. Внедрение технологий РБД позволит также сократить цикл расчетов за счет исключения цепочки посредников. Расходы на идентификацию клиентов (KYC) при этом существенно сократятся.

Дальнейшим шагом развития услуг ИПС, может стать организация прямого взаимодействия продавца и покупателя ценных бумаг друг с другом без использования услуг брокерской компании (peer to peer - p2p). Это может быть актуально, например, для будущего рынка цифровых активов (токенов) и ICO.

IV. Внедрение современных регулятивных технологий во взаимодействие участников рынка с его регулятором

Важным направлением применения участниками финансового рынка технологий РБД и блокчейн является развитие регулятивных технологий, прежде всего, оптимизация подготовки и предоставления отчетности в Банк России.

Так, на протяжении длительного времени количество форм отчетности и объем содержащихся в них данных, которые предоставляют регулятору институты рынка, постоянно увеличивается. В свою очередь, Банк России анализирует и обрабатывает весь поток информации в виде отчетных форм, так или иначе, состыковывая информацию, полученную из разных источников.

При реализации «регтеховского» подхода брокерские и управляющие компании, являющиеся сейчас первичным источником информации о транзакциях в интересах своих клиентов, размещают ее в РБД/блокчейне.

В дальнейшем обработанная в РБД с использованием «умных контрактов» информация и подготовленная для передачи в формате XBRL, может быть предоставлена регулятору по существующим информационным каналам связи за электронной подписью соответствующих участников рынка. В перспективе Банк России сможет стать узлом (нодом) данной РБД, равноправным с другими участниками распределенной системы ИПС и иметь доступ к любым их данным в режиме реального времени, что, с одной стороны, снимает потребность в целевом предоставлении многообразной отчетности в Банк России, а с другой стороны, увеличит прозрачность деятельности инфраструктуры РЦБ и РКИ для регулятора.

Для практической реализации соответствующего проекта потребуется формирование на ресурсах ИПС электронных профилей взаимодействующих участников распределенной сети (например, УК и СД). Это, в частности, создаст предпосылки для дигитализации функций бэк-офиса оператора рынка РЦБ/РКИ.

Таким образом, участие Банка России в качестве наблюдающего нода в распределенной сети участников инфраструктуры финансового рынка, лежащей в основе ИПС, способно обеспечить его актуальной надзорной информацией, что естественным образом сократит его потребность в ныне предоставляемой отчетности, а значит позволит сократить издержки на ее формирование и предоставление участников рынка и на ее обработку у регулятора.

Кроме того, участие Банка России в качестве узла подобной распределенной сети помогло бы не только обеспечить новый, более высокий уровень прозрачности деятельности профучастников, но и повысить доверие к рынку со стороны инвесторов.

Таким образом, применение регулятивных технологий с помощью ИПC позволит:

- снизить регуляторную нагрузку на участников рынка,

- повысить доверие к рынку со стороны инвесторов,

- снизить объемы документооборота между участниками рынка (например, УК и СД),

- сократить трудоемкость сбора отчетных данных,

- сократить сроки предоставления подлежащей контролю информации, как между участниками рынка, так и от них в Банк России.

V. Преимущества создания интегрированной платформы доступа к сервисам инфраструктуры финансового рынка

Практическое создание ИПС принесет следующие ключевые преимущества для ее стейкхолдеров:

- Для клиентов инфраструктуры – владельцев финансовых инструментов:

- Возможность единообразного обслуживания учетными институтами, участвующих в ИП;

- Возможность доступа к необходимым сервисам ИПС в режиме он-лайн;

- Отсутствие необходимости направления информации для своей идентификации каждому контрагенту;

- Сокращение накладных расходов, связанных с приобретением и реализацией ценных бумаг и их владением.

- Для клиентов инфраструктуры – операторов рынка:

- Расширение круга потенциальных клиентов – инвесторов;

- Повышение надежности идентификации клиентов;

- Сокращение расходов на обновление информации о клиенте (использование обновленной информации, содержащейся в профиле клиента всеми участниками распределенной сети);

- Гарантия реализации принципа поставки против платежа (при необходимости).

- Для эмитентов финансовых инструментов:

- Возможность автоматизации процесса формирования всего или части реестра владельцев финансовых инструментов на основе информации, содержащейся в РБД;

- Снижение издержек на проведение корпоративных действий;

- Открытость информации о клиентах депозитариев.

- Для учетных институтов:

- Новое направление предпринимательской деятельности, позволяющее встроиться в цифровую экономику;

- Дополнительный сервис для имеющейся клиентской базы учетных институтов и создание предпосылок для ее наращивания;

- Дополнительный источник дохода, связанный с проведением идентификации клиента в рамках агентской или субагентской деятельности.

- Для спонсоров краудинвестинговых проектов, реализуемых в рамках профильного компонента ИПС:

- Возможность осознанно выбрать объект инвестирования на достаточно прозрачных условиях;

- Возможность небольших сумм инвестиций, что позволяет ограничить возможные потери разумной суммой;

- Оценка проектов и проверка информации эмитентов-реципиентов инвестирования их регистраторами снижает риски спонсоров;

- Надежность учета инвестиционных прав спонсоров, который осуществляется специализированными учетными институтами;

- Потенциально более высокие доходы по сравнению с процентами по банковским вкладам.

- Для реципиентов финансирования привлекаемого с помощью краудинвестингового компонента ИПС:

- Возможность привлечения финансирования на более выгодных условиях и в более короткие сроки по сравнению с банковскими кредитами;

- Большая аудитория потенциальных спонсоров;

- Возможность получения дополнительного сервиса у своих регистраторов на стандартизированных в рамках профильной СРО условиях;

- Получение первичного спроса на свой продукт среди участников ИП, без дополнительных затрат на маркетинг;

- Возможность получения дополнительного финансирования в ходе реализации проекта, что не всегда возможно при банковском кредитовании.

- Для регулирующих органов:

- Возможность мониторинга деятельности инфраструктуры финансового рынка и ее клиентов в режиме он-лайн, изнутри распределенной сети;

- Сокращение издержек на сбор и обработку отчетности по сравнению с существующей системой;

- Создание более надежного механизма защиты и обеспечения прав владельцев финансовых инструментов при одновременном увеличении доступности инфраструктурных и иных сервисов финансового рынка.